Actualité fiscale

Contrôle fiscal des professions libérales : ciblage accru et vérifications renforcées

Le contrôle fiscal des professions libérales évolue. L’administration s’appuie de plus en plus sur le data mining, sur l’intelligence artificielle et sur le croisement des informations entre la DGFiP et l’URSSAF pour orienter ses vérifications. Dans ce contexte, certains postes concentrent les risques : charges déductibles, comptes courants, cohérence entre rémunération et dividendes, et articulation entre revenus fiscaux et bases sociales.

Schéma agrandi

Cliquez sur le bouton pour afficher le schéma agrandi directement dans la page.

Le contrôle fiscal n’est plus seulement une procédure déclenchée à partir d’un signal classique ou d’une incohérence isolée. Il s’inscrit désormais dans une logique de sélection ciblée. La DGFiP exploite des outils d’analyse de données pour hiérarchiser ses contrôles et orienter ses vérifications. Cette évolution concerne directement les professions libérales, dont les revenus, charges et flux patrimoniaux présentent souvent des zones de lecture particulièrement fines.

Pour approfondir le cadre général applicable aux structures d’exercice et aux flux de revenus, il est utile de consulter également notre page dédiée à la fiscalité des professions libérales. Pour une vision plus large des procédures et des enjeux de vérification, notre page consacrée au contrôle fiscal complète utilement cette analyse.

Un contrôle fiscal de plus en plus ciblé

Les chiffres officiels confirment cette évolution. Dans son cahier statistique 2024, la DGFiP indique que la part des contrôles des professionnels ciblés par l’intelligence artificielle et le data mining a atteint 56,04 %. Ce chiffre est important. Il signifie que plus d’un contrôle professionnel sur deux est désormais sélectionné à partir d’outils d’analyse algorithmique et de rapprochement de données.

Le contrôle fiscal des professions libérales entre dans une logique de ciblage : l’administration vérifie moins au hasard et davantage à partir d’indices objectivés par la donnée.

Cette transformation a un effet direct sur la pratique. Les dossiers ne sont plus seulement examinés en fonction de leur taille ou de leur visibilité apparente. Ils peuvent être retenus parce qu’ils présentent des écarts statistiques, des incohérences déclaratives ou des désalignements entre sources d’information.

Des montants en forte hausse dans la lutte contre la fraude

Les résultats publiés par le ministère de l’Économie confirment également le renforcement du contrôle. En 2024, les droits et pénalités notifiés à la suite des contrôles fiscaux ont atteint 16,7 milliards d’euros. Ce niveau est sensiblement supérieur aux années précédentes. Il témoigne à la fois d’une intensification de la détection et d’une efficacité accrue des méthodes de ciblage.

Il faut bien comprendre ce que recouvre ce chiffre. Il ne signifie pas que toutes les professions libérales sont exposées de manière identique. En revanche, il démontre que l’administration dispose aujourd’hui d’outils plus performants pour identifier des bases de redressement et pour orienter ses contrôles vers les dossiers jugés les plus prometteurs.

Point clé

Les professions libérales ne doivent pas seulement raisonner en termes de risque abstrait de contrôle. Elles doivent raisonner en termes de lisibilité de leurs flux, de cohérence documentaire et de compatibilité entre leurs données fiscales, sociales et patrimoniales.

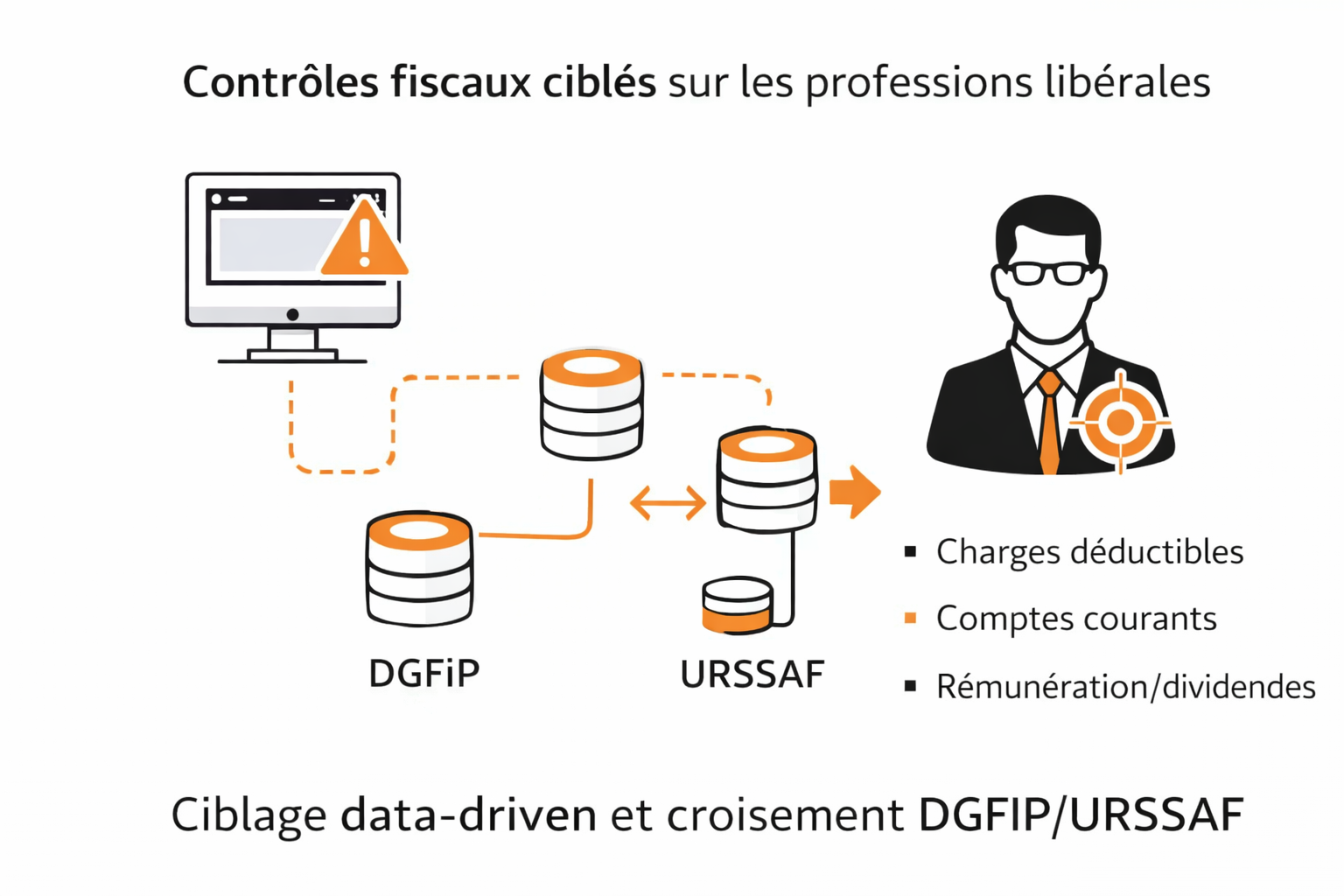

Le croisement DGFiP / URSSAF : un sujet central

Le contrôle devient plus précis parce qu’il repose aussi sur la circulation de l’information entre administrations. Les échanges entre la DGFiP et l’URSSAF permettent de rapprocher les revenus déclarés fiscalement, les bases sociales et certains flux financiers. Pour une profession libérale, cela signifie qu’une discordance peut être détectée plus vite entre ce qui est déclaré à l’impôt, ce qui sert de base aux cotisations et ce qui transite en comptabilité.

Ce point est particulièrement sensible lorsque l’activité s’exerce au travers d’une structure, lorsque les flux entre la société et le professionnel sont nombreux, ou lorsqu’une part significative du revenu est organisée en dehors d’une rémunération classique.

Les points de contrôle récurrents chez les professions libérales

Dans la pratique, certains postes reviennent de manière constante dans les échanges avec l’administration et dans les procédures de rectification.

- Charges déductibles : dépenses mixtes, frais personnels insuffisamment isolés, charges mal documentées, véhicules, frais de déplacement, loyers ou dépenses de réception ;

- Comptes courants : flux non justifiés, avances, prélèvements, mouvements mal qualifiés, confusion entre patrimoine personnel et activité professionnelle ;

- Rémunération vs dividendes : arbitrages fragiles, cohérence insuffisante entre revenu professionnel, niveau de rémunération et distributions ;

- Cohérence revenu fiscal / assiette sociale : décalages entre données déclarées et flux réellement appréhendés ;

- Structure de l’exercice : articulation entre société d’exercice, holding, flux intra-groupe et logique économique d’ensemble.

Ces points ne sont pas nouveaux. Ce qui change, c’est leur détection. Là où certains sujets relevaient auparavant d’un examen manuel approfondi, ils peuvent désormais émerger beaucoup plus tôt dans la phase de sélection du contrôle.

Pourquoi les professions libérales sont particulièrement exposées

Les professions libérales présentent souvent une combinaison de facteurs qui attirent l’attention : structure de charges parfois hétérogène, imbrication entre sphère personnelle et sphère professionnelle, recours à des sociétés d’exercice, flux de comptes courants, et réflexion récurrente sur l’arbitrage entre rémunération immédiate, distribution et capitalisation.

Cela ne signifie pas qu’elles seraient plus fraudogènes par nature. En revanche, cela signifie qu’elles offrent davantage de zones d’interprétation et donc davantage de points de comparaison pour les outils de ciblage.

Notre analyse

Le contrôle fiscal des professions libérales devient moins aléatoire et plus analytique. La vraie question n’est plus seulement de savoir si un dossier peut être contrôlé, mais à partir de quels signaux il peut être retenu. Dans cette perspective, la qualité de la documentation, la cohérence des déclarations et la logique économique des flux deviennent décisives.

Pour les professionnels concernés, l’enjeu n’est pas seulement défensif. Il s’agit aussi d’organiser l’activité et les flux de manière à limiter les incohérences détectables. C’est précisément à l’articulation entre fiscalité des professions libérales, gouvernance des flux et gestion du contrôle fiscal que se situe aujourd’hui le principal enjeu de sécurisation.

Accompagnement des professions libérales à Neuilly-sur-Seine et en Île-de-France

Le cabinet DE LA MOTTE AVOCATS, basé à Neuilly-sur-Seine, accompagne les professions libérales, les dirigeants et les entreprises sur les sujets de fiscalité, de contrôle fiscal, de précontentieux, de structuration et de rémunération.

Nous intervenons régulièrement pour des clients situés à Neuilly-sur-Seine, dans les Hauts-de-Seine, à Paris et plus largement en Île-de-France, sur des dossiers mêlant exercice libéral, cohérence déclarative, audit de flux, vérification de comptabilité et défense dans le cadre de procédures de rectification.

Questions fréquentes

Les professions libérales sont-elles davantage ciblées par les contrôles fiscaux ?

Le ciblage est de plus en plus fondé sur le data mining et sur l’analyse de cohérence entre plusieurs sources d’information. Les professions libérales font partie des profils pour lesquels les écarts déclaratifs et la structure des flux peuvent être détectés plus facilement.

Quels sont les principaux points vérifiés lors d’un contrôle fiscal d’une profession libérale ?

Les sujets les plus fréquents sont les charges déductibles, les comptes courants, la cohérence entre revenu fiscal et assiette sociale, ainsi que l’articulation entre rémunération et dividendes.

Le croisement DGFiP / URSSAF est-il un vrai sujet ?

Oui. Les échanges entre administrations et l’exploitation plus large des données renforcent la capacité de détection des incohérences et orientent plus efficacement les contrôles vers les dossiers considérés comme sensibles.

Sources

DGFiP, cahier statistique 2024, indicateur 1.1.1 : part des contrôles des professionnels ciblés par intelligence artificielle et data mining, résultat 2024 : 56,04 %.

Ministère de l’Économie, « Agir contre les fraudes aux finances publiques » : fraude fiscale détectée en 2024, 16,7 Md€.

Ministère de l’Économie, bilan 2024 du cadre d’objectifs et de moyens de la DGFiP : progression du data mining dans les méthodes de contrôle.

Ministère de l’Économie, 9 mai 2023, feuille de route de lutte contre la fraude : montée en charge du recours au data mining dans la programmation des contrôles.