Actualité fiscale

Taxation des médecins libéraux et LFSS 2026

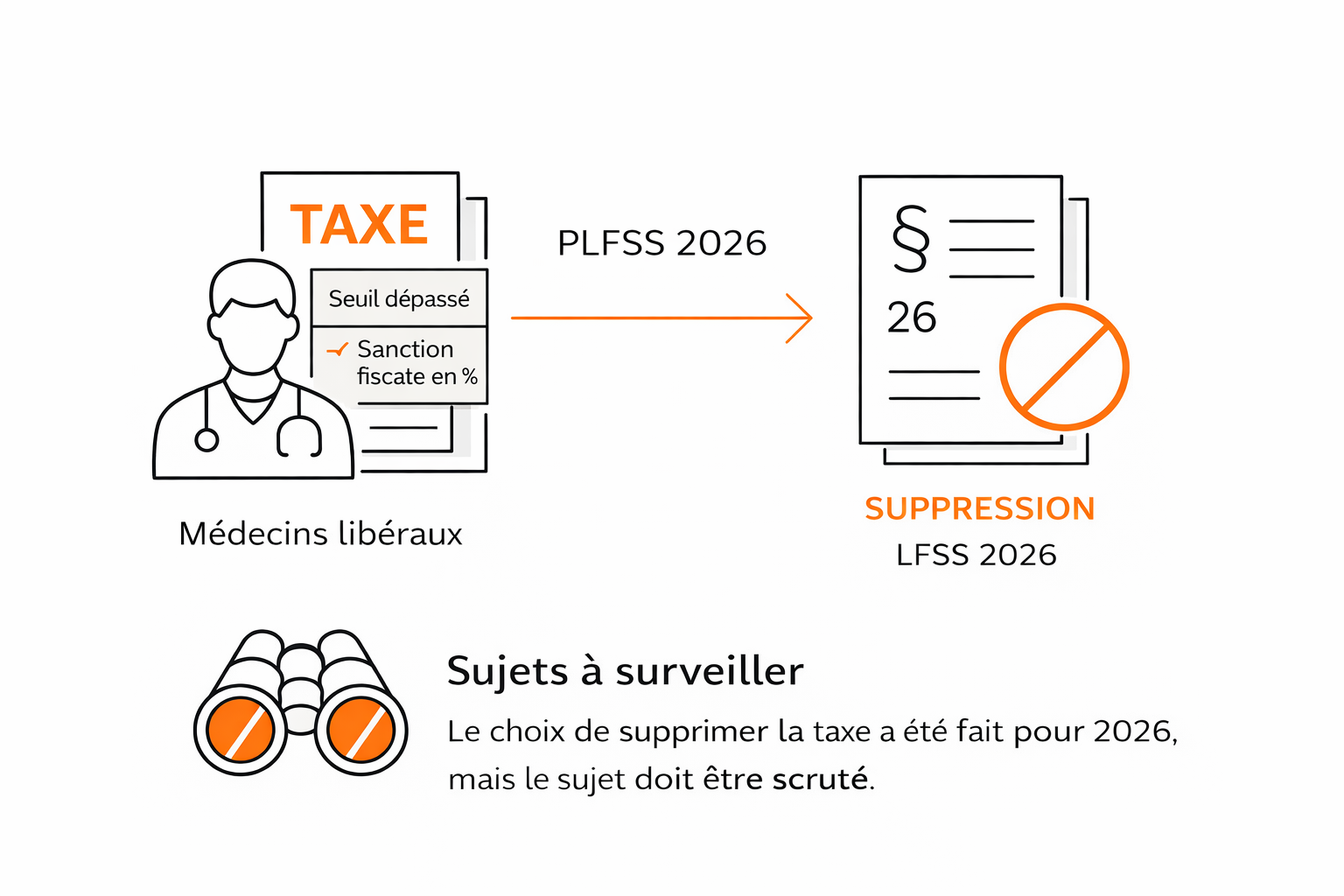

Le projet budgétaire présenté à l’automne 2025 visait à renforcer la taxation des dépassements d’honoraires et des revenus non conventionnés afin d’inciter les médecins libéraux à pratiquer des tarifs plus proches de ceux de l’assurance maladie. Ce dispositif a beaucoup circulé dans le débat public. En droit positif, le point essentiel est simple : la mesure n’a pas été reprise dans la loi de financement de la sécurité sociale pour 2026.

Schéma agrandi

Cliquez sur le bouton pour afficher le schéma agrandi directement dans la page.

Le débat sur la taxation des médecins libéraux a pris une ampleur particulière à l’occasion du PLFSS 2026. Dans sa logique, le gouvernement entendait agir sur les comportements tarifaires en renforçant la cotisation applicable aux dépassements d’honoraires et à certaines prestations non conventionnées. L’objectif affiché était d’accroître l’attractivité du secteur 1 et de réduire l’écart entre tarifs opposables et honoraires effectivement facturés.

La qualification juridique du dispositif mérite d’être précisée. Il ne s’agissait pas d’un impôt autonome créé ex nihilo, mais d’un mécanisme de sur-cotisation destiné à peser sur les revenus considérés comme non alignés avec la logique conventionnelle de l’assurance maladie.

Ce que prévoyait le projet initial

L’article 26 du PLFSS 2026 visait à renforcer les incitations au conventionnement des professionnels de santé et à maîtriser les dépassements d’honoraires. Le texte projeté reposait sur une idée claire : faire varier davantage la charge supportée par les praticiens selon la part de leurs revenus issue d’actes pratiqués au-delà des tarifs conventionnels ou hors convention.

Le sujet n’était pas seulement budgétaire. Il traduisait une tentative de régulation tarifaire indirecte par le levier social.

Pour les médecins exerçant en secteur 2, la mesure était politiquement sensible. Elle touchait à la fois à la rémunération, à la liberté tarifaire, au conventionnement et au cadre plus large des relations entre l’assurance maladie et les professions de santé.

Pourquoi la mesure a suscité une forte opposition

Les organisations représentatives ont contesté le dispositif pour plusieurs raisons. D’abord, il ne distinguait pas toujours avec suffisamment de finesse les situations concrètes. Ensuite, il reposait sur une logique de contrainte financière là où beaucoup attendaient plutôt une négociation conventionnelle. Enfin, il exposait le débat public à une présentation simplifiée, sous la forme d’une prétendue « taxe sur les médecins », alors que la mécanique envisagée relevait plus exactement d’un renforcement de cotisation.

En termes de technique normative, la critique était aussi institutionnelle : le traitement des dépassements d’honoraires relève historiquement du champ conventionnel, de la régulation professionnelle et de l’équilibre économique de l’offre de soins.

Point clé

Le débat public a souvent parlé de « taxe ». Le texte projeté relevait en réalité d’une sur-cotisation ciblée. Cela ne change pas le point essentiel : le dispositif n’a pas été adopté dans la LFSS 2026.

La suppression de l’article 26

Au cours de la discussion parlementaire, l’article 26 a été supprimé. Les travaux parlementaires ont ensuite maintenu cette suppression. En conséquence, le texte final promulgué, à savoir la loi n° 2025-1403 du 30 décembre 2025 de financement de la sécurité sociale pour 2026, ne comporte pas ce mécanisme.

La conclusion pratique est donc nette. Il n’existe pas, dans la LFSS 2026, de nouveau dispositif spécifique de taxation des médecins libéraux fondé sur la mesure annoncée à l’automne 2025. Toute présentation contraire doit être rectifiée.

Ce qu’il faut retenir pour les médecins libéraux

Pour les praticiens, les structures d’exercice et leurs conseils, plusieurs enseignements doivent être dégagés :

- il faut distinguer avec rigueur annonce politique, projet de texte et droit en vigueur ;

- le débat sur les dépassements d’honoraires reste ouvert, même en l’absence d’adoption du dispositif ;

- les sujets de rémunération, de conventionnement et de structuration de l’activité demeurent sensibles ;

- les professions libérales de santé doivent suivre de près l’évolution des leviers sociaux, conventionnels et fiscaux ;

- une mesure abandonnée peut réapparaître sous une autre rédaction dans un futur texte financier ou conventionnel.

Autrement dit, le sujet n’est pas clos sur le plan stratégique. Il l’est seulement sur le plan du texte adopté pour 2026.

Notre analyse

Cette séquence révèle une évolution importante des politiques publiques applicables aux professions libérales. Les pouvoirs publics cherchent de plus en plus à articuler régulation sanitaire, financement de la sécurité sociale et comportements économiques des praticiens. Même lorsqu’une mesure n’aboutit pas, elle éclaire une direction.

Pour les médecins libéraux, les groupes de praticiens, les sociétés d’exercice et les structures de détention, il devient donc indispensable d’anticiper les effets combinés de la réglementation professionnelle, du conventionnement, des prélèvements sociaux et de la fiscalité de l’activité.

Accompagnement des professions libérales à Neuilly-sur-Seine et en Île-de-France

Le cabinet DE LA MOTTE AVOCATS, basé à Neuilly-sur-Seine, accompagne les médecins libéraux, plus largement les professions libérales, ainsi que les dirigeants et entreprises sur les sujets de fiscalité, de structuration, de rémunération, de précontentieux et de contentieux.

Nous intervenons régulièrement pour des clients situés à Neuilly-sur-Seine, dans les Hauts-de-Seine, à Paris et plus largement en Île-de-France, sur des dossiers techniques mêlant financement, réglementation professionnelle, droit des sociétés et fiscalité des activités libérales.

Questions fréquentes

Une taxe sur les médecins libéraux a-t-elle été adoptée dans la LFSS 2026 ?

Non. Le projet de renforcement de la taxation des dépassements d’honoraires figurait dans le PLFSS 2026, mais l’article 26 a été supprimé et ne figure pas dans la loi promulguée.

Le projet visait-il uniquement les médecins secteur 2 ?

Le dispositif ciblait en premier lieu les praticiens concernés par des revenus liés aux dépassements d’honoraires et à des prestations non conventionnées. Le cœur du débat portait effectivement sur les médecins exerçant en secteur 2.

Faut-il considérer le sujet comme clos ?

Non. La mesure n’a pas été adoptée pour 2026, mais elle révèle une orientation de politique publique. Les professionnels doivent donc rester attentifs aux prochains textes financiers et aux négociations conventionnelles.

Sources

Projet de loi de financement de la sécurité sociale pour 2026, annexe 9, article 26, « Renforcer les incitations au conventionnement des professionnels de santé et la maîtrise des dépassements d’honoraires ».

Sénat, rapport sur le PLFSS 2026, article 26 (supprimé), « Renforcer la taxation des dépassements d’honoraires ».

Loi n° 2025-1403 du 30 décembre 2025 de financement de la sécurité sociale pour 2026, texte promulgué, ne reprenant pas le dispositif projeté.