Actualité fiscale

Réforme 2026 des cotisations sociales des professions libérales

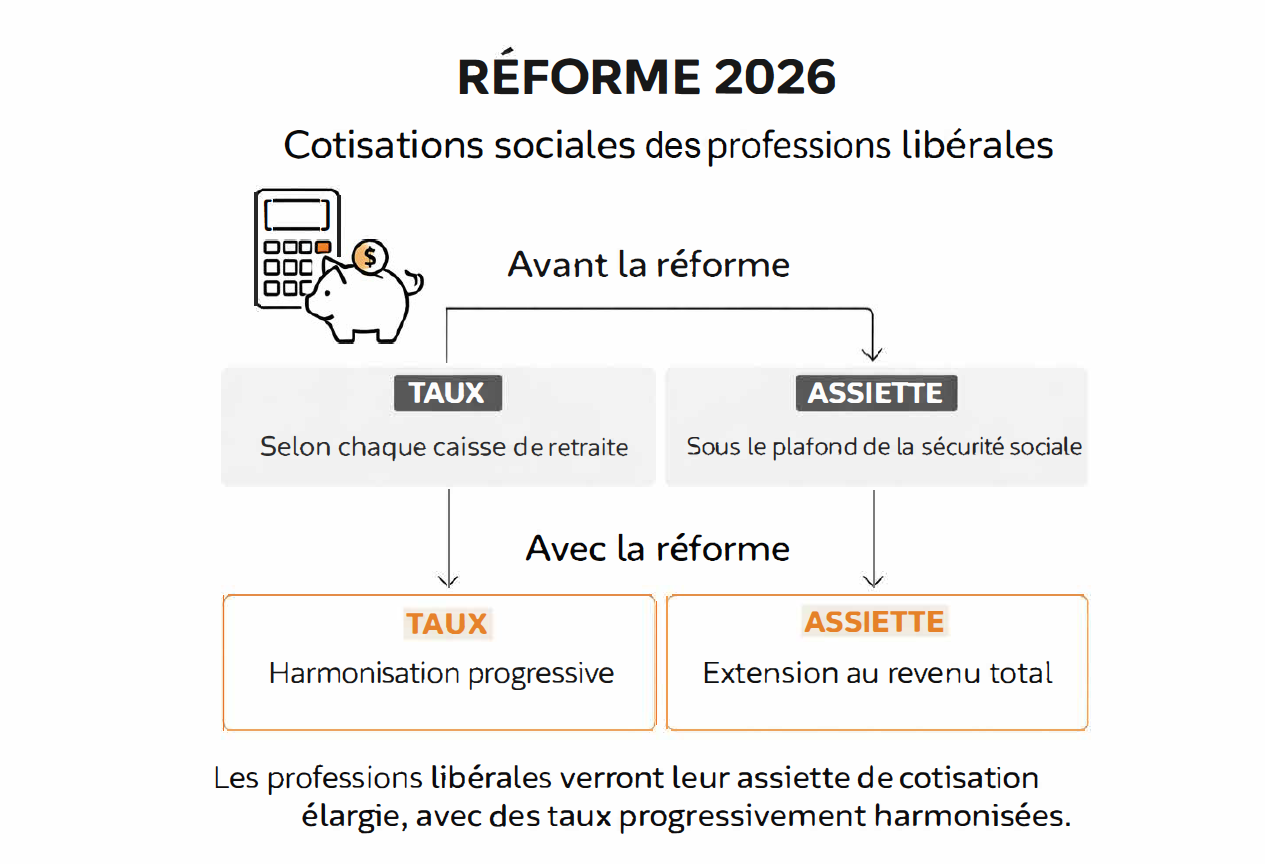

En 2026, après la déclaration des revenus 2025, le calcul des cotisations sociales des professions libérales évolue. Le mouvement repose sur deux idées : une harmonisation progressive des taux et un élargissement de l’assiette. Derrière une réforme présentée comme technique, les effets pratiques peuvent être sensibles sur le coût global de l’activité, les arbitrages de rémunération et la structuration de l’exercice libéral.

Schéma agrandi

Cliquez sur le bouton pour afficher le schéma agrandi directement dans la page.

L’Urssaf a annoncé que le calcul et les taux des cotisations des travailleurs indépendants évoluent après la déclaration des revenus 2025, en 2026. Pour les professions libérales, cette évolution n’est pas purement administrative. Elle modifie la base de réflexion sur le niveau réel des prélèvements sociaux, la prévisibilité des appels de cotisations et l’analyse du revenu disponible.

Le sujet intéresse directement les praticiens exerçant en nom propre, les professions libérales réglementées, les praticiens et auxiliaires médicaux, mais aussi, en pratique, les structures qui organisent la rémunération et la distribution de revenu autour d’un exercice libéral.

Ce qui change réellement en 2026

La réforme repose sur deux axes principaux. D’une part, une harmonisation progressive des taux. D’autre part, une extension de l’assiette de cotisation. Le schéma général est donc plus large que la simple mise à jour de quelques pourcentages.

La réforme 2026 ne se limite pas à un changement de barème : elle modifie la logique même de calcul des cotisations sociales des professions libérales.

En pratique, les professionnels doivent désormais raisonner non seulement en termes de taux affichés, mais aussi en termes de base de calcul. C’est souvent là que se situe l’effet économique le plus significatif.

Une application liée à la déclaration des revenus 2025

Le calendrier est un point important. Les textes et communications administratives indiquent que les évolutions sont prises en compte à partir de la déclaration des revenus de l’année 2025, effectuée en 2026. Les cotisations appelées font ensuite l’objet d’un recalcul et d’un réajustement.

Autrement dit, la réforme n’est pas seulement prospective. Elle produit des effets concrets sur le rythme des régularisations, sur la lecture des appels provisionnels et sur les comparaisons entre revenu comptable, revenu fiscal et coût social global.

Point clé

Le bon réflexe n’est pas de regarder uniquement le nouveau taux facial. Il faut comparer ancien mode de calcul et nouveau couple taux + assiette, puis mesurer l’impact en trésorerie.

Pourquoi le sujet est stratégique pour les professions libérales

Pour une profession libérale, le coût social ne se lit jamais isolément. Il influence les arbitrages entre revenu immédiatement disponible, protection sociale, constitution d’épargne, niveau de trésorerie et stratégie de structuration. Une modification de l’assiette peut ainsi déplacer l’équilibre économique de l’exercice, même lorsque la réforme est présentée comme une harmonisation.

La question devient encore plus sensible lorsque l’activité s’articule avec une société d’exercice, une politique de rémunération mixte, ou des réflexions sur la remontée de résultat. Dans ces situations, la réforme 2026 doit être lue comme un élément supplémentaire dans l’analyse globale du couple fiscalité / social / structuration.

Des effets différents selon les profils

Toutes les professions libérales ne sont pas touchées de manière parfaitement uniforme. L’Urssaf distingue notamment les professions libérales réglementées hors Cipav, les profils relevant de la Cipav et les praticiens ou auxiliaires médicaux, avec des pages de taux et barèmes dédiées.

- le profil réglementé ou non réglementé du professionnel ;

- le régime social ou la caisse concernée ;

- la ventilation entre revenu déclaré et base de calcul sociale ;

- le niveau de revenu et la structure de charges ;

- la manière dont le professionnel organise sa rémunération effective.

Il faut donc éviter toute lecture trop générale. La réforme est commune dans son principe, mais ses effets doivent être examinés au cas par cas.

Notre analyse

Sur le plan juridique et économique, cette réforme s’inscrit dans une logique de simplification apparente et de rapprochement progressif entre catégories d’indépendants. Sur le plan pratique, elle impose une lecture beaucoup plus fine des flux de revenu et des appels de cotisations.

Pour les professions libérales à revenus confortables ou irréguliers, l’enjeu principal est moins la communication générale sur la réforme que la capacité à modéliser précisément son impact. C’est à ce niveau que peuvent apparaître les vrais sujets : hausse du coût social, décalage de trésorerie, arbitrages de rémunération ou nécessité d’ajuster la structuration.

Accompagnement des professions libérales à Neuilly-sur-Seine et en Île-de-France

Le cabinet DE LA MOTTE AVOCATS, basé à Neuilly-sur-Seine, accompagne les professions libérales, les dirigeants et les entreprises sur les sujets de fiscalité, de cotisations sociales, de structuration, de rémunération et de précontentieux.

Nous intervenons régulièrement pour des clients situés à Neuilly-sur-Seine, dans les Hauts-de-Seine, à Paris et plus largement en Île-de-France, sur des dossiers techniques mêlant exercice libéral, optimisation de la rémunération, audit des charges sociales et sécurisation des schémas d’activité.

Questions fréquentes

Quand la réforme 2026 des cotisations sociales s’applique-t-elle ?

Les évolutions sont prises en compte à partir de la déclaration des revenus 2025, effectuée en 2026. Les cotisations appelées ensuite sont recalculées et ajustées.

Quel est le cœur du changement pour les professions libérales ?

Le cœur de la réforme tient à la combinaison de deux mouvements : l’harmonisation progressive des taux et l’élargissement de l’assiette de cotisation.

Faut-il raisonner uniquement à partir des nouveaux taux ?

Non. Une lecture sérieuse impose d’examiner ensemble le taux applicable, la base retenue et l’impact réel sur la trésorerie et la rémunération du professionnel.

Sources

Urssaf, « Réforme de l’assiette sociale et du barème des cotisations des indépendants », publication du 23 décembre 2025.

Service-Public.fr, fiche « Protection sociale du professionnel libéral », mise à jour mentionnant l’application à compter de la déclaration des revenus 2025 effectuée en 2026.

Urssaf, « Taux de cotisations – Profession libérale réglementée hors Cipav », barèmes 2026.

Urssaf, « Taux de cotisations – Praticien ou auxiliaire médical », barèmes 2026.